中银海外证券股份有限公司余嫄嫄,徐中良近期对宝丰动力(600989)进行参谋并发布了参谋论述《新式煤化工优质所在,高质料发展迈上新台阶》,本论述对宝丰动力给出买入评级,现时股价为16.7元。

宝丰动力

宝丰动力是煤基多联产轮回经济示范企业,依托煤制烯烃工艺路子上风,分娩本领迭代升级以及公司解决成果擢升等,公司筹画功绩执续向好,改日跟着内蒙古基地新产能开释,公司发展或迈上新台阶,看好公司优质产能膨胀,初度障翳,予以买入评级。

撑执评级的重心

宝丰动力聚焦新式煤化工,筹画功绩执续向好。公司具备无缺的煤化工轮回经济产业链,是煤基多联产轮回经济示范企业。党彦宝为公司本色适度东谈主,平直及蜿蜒执股比例为55.58%。公司筹画功绩执续向好,2016年至2023年,公司贸易收入CAGR为20.22%,归母净利润CAGR为18.54%。2024年前三季度,公司竣事贸易收入242.75亿元,同比增长18.99%,归母净利润45.37亿元,同比增长16.60%。

内蒙古基地迟滞投产,烯烃板块业务畛域有望加快增长。煤制烯烃是公司的中枢业务,公司在宁夏宁东基地领有220万吨煤制烯烃产能,此外,公司在内蒙古基地使用中科院大连牺牲所的DMTO三代本领新建260万吨/年煤制烯烃和配套40万吨/年植入绿氢耦合制烯烃工程。比较于石脑油裂解工艺路子,煤制烯烃路子的盈利上风彰着,在油煤价差保管高位的阛阓环境下,煤制烯烃工艺有望赓续高盈利态势。甩掉2024年11月份,内蒙古名堂第一系列100万吨/年烯烃分娩线已凯旋投料试分娩,并产出及格居品。内蒙古名堂投产后,宝丰动力煤制烯烃总产能将大幅擢升至520万吨/年,约为现时产能的2.4倍,将跃居国内煤制烯烃行业产能第别称。跟着公司内蒙古基地新产能开释,烯烃居品的盈利智商或加快增长。

焦炭居品价差处于历史低位,煤焦一体化高效运营。公司焦炭居品为干熄焦,甩掉2024年上半年,公司共有焦炭产能700万吨,公司自有煤矿共计产能820万吨,包括马莲台煤矿、四股泉煤矿、红四煤矿三座煤矿,此外,公司执有红墩子煤业职权产能192万吨,2023年公司焦化板块的煤炭自给率约45%。受下贱钢铁行业景气度低迷影响,焦炭-焦煤价差跌至历史低位。依托于煤焦一体化及区位上风,公司的焦化居品仍具有较强盈利智商,2024年上半年,公司焦化居品毛利率仍达到27.13%。改日跟着钢铁行业需求改善,焦炭居品盈利有望迟滞树立。

估值

内蒙古基地新产能有望开释,烯烃居品盈利赓续高景气,瞻望公司2024-2026年归母净利润差别为63.26/125.69/141.97亿元,对应现时市值,PE差别为19.5/9.8/8.7倍,市净率差别为2.9/2.4/2.1倍,初度障翳,予以买入评级。

评级濒临的主要风险

新名堂投产程度不足预期,原油及煤炭价钱大幅波动,安全分娩风险等

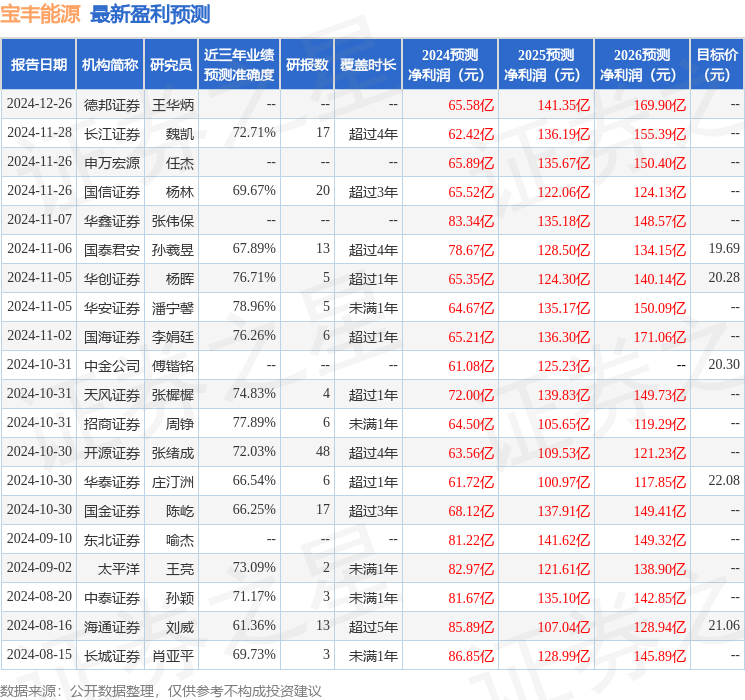

证券之星数据中心证明近三年发布的研报数据计较,华安证券(600909)潘宁馨参谋员团队对该股参谋较为深远,近三年瞻望准确度均值为78.96%,其瞻望2024年度包摄净利润为盈利64.67亿,证明现价换算的瞻望PE为18.73。

最新盈利瞻望明细如下:

该股最近90天内共有24家机构给出评级九游会体育,买入评级23家,增执评级1家;已往90天内机构盘算均价为21.18。